Unsere Zahl des Monats 01/2020: Ausblick 2020

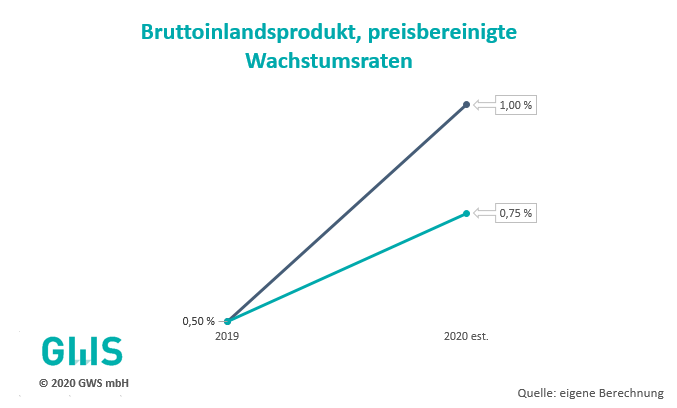

Die GWS erwartet ein Wirtschaftswachstum zwischen 0,75 und 1,00 %.

Mit 0,50 % des preisbereinigten Inlandsproduktes hat das Jahr 2019 deutlich schlechter abgeschnitten als noch vor einem Jahr prognostiziert. Bedingt wurde diese schwächere Entwicklung vor allem durch außenpolitische Ereignisse und der damit einhergehenden hohen wirtschaftlichen Unsicherheiten.

Das Jahr 2019 war wie auch schon 2018 vor allem durch den Handelskrieg zwischen den USA und China geprägt. Im Verlauf des Jahres 2019 eskalierte der Handelskonflikt weiter: Bis September 2019 summierten sich die zusätzlichen US-Strafzölle auf chinesische Waren auf 250 Mrd. USD auf. Die Gegenseite verzollte zusätzlich Waren im Wert von etwa 113 Mrd. USD. Erst im Dezember 2019 konnte die Spirale vorerst gestoppt werden. Mit dem Teilabkommen im Handelsstreit konnte eine weitere Ausdehnung der Strafzölle auf beiden Seiten vermieden werden. Auch der Handelsstreit zwischen den USA und der EU schwelte 2019 weiter. Der „Fleisch-Deal“ vom Juli 2019 – in dem die EU eine Abnahmegarantie von amerikanischem Rindfleisch zustimmte – löste das grundlegende Problem nicht. Zwar sind immer noch keine Strafzölle auf EU-Autos aufgelegt worden, dafür werden Strafzölle gegen Frankreich als Reaktion auf die dortige Digitalsteuer erwogen. Auch im Konflikt um Luftfahrt-Subventionen erwägen die USA, Strafzölle auf Airbus aufzuerlegen. Nicht förderlich für das Wirtschaftswachstum 2019 war zudem das Chaos um den Ausstieg Großbritanniens aus der EU. Erst die Parlamentswahl am 12. Dezember hat Klarheit über die Austrittsabsichten Großbritanniens gebracht. Allerdings bleibt weiterhin unklar, wie die Wirtschaftsbeziehungen zwischen der EU und Großbritannien im Detail geregelt sein werden.

Die globalen Unsicherheiten verzögerten Investitionen und entschleunigten deutlich die Dynamik bei den Auftragseingängen. Insbesondere das Verarbeitende Gewerbe litt an der globalen Nachfrageschwäche, aber auch in vielen Industriezweigen brachen die Aufträge regelrecht ein. Die Autoindustrie hat zwar die Probleme beim WLTP-Zulassungsverfahren wieder in den Griff bekommen und auch die inländischen Zulassungszahlen waren gut, die Branche steht jedoch unter starkem Anpassungsdruck.

Trotz der skizzierten Entwicklungen konnte sich Deutschland 2019 in den unruhigen Zeiten gut behaupten. Eine Rezession – schrumpfendes Bruttoinlandsprodukt in zwei aufeinanderfolgenden Quartalen – konnte knapp vermieden werden. Die Inlandsnachfrage blieb angesichts hoher Lohnsteigerungen und sehr geringer Erwerbslosenzahlen stark. Auch die unvermindert gut laufende Baukonjunktur stützt das Wachstum.

Die handelspolitischen Herausforderungen des Jahres 2019 werden zwar auch 2020 prägen, allerdings zeichnen sich Entwicklungen ab, die auf eine Stabilisierung der Lage hindeuten. Der Ausstieg Großbritanniens ist gewiss – diese Unsicherheit fällt nunmehr weg. Auch scheint Einigkeit über eine Freihandelszone zwischen EU und Großbritannien zu herrschen – die genaue Ausgestaltung ist allerdings noch offen und Befürchtungen bleiben. Das Teilabkommen zwischen USA und China verhindert zwar vorerst nur eine weitere Eskalation der Handelsstreitigkeiten, allerdings erweckt dies Hoffnung – wenn auch unter hoher Unsicherheit – auf eine Befriedung des Konfliktes.

Ungeachtet der außenwirtschaftlichen Unwägbarkeiten zeigt sich die Inlandsentwicklung weiterhin robust. Die private Nachfrage wird etwas weniger stark steigen. Spielräume für Investitionen und Konsum sind aber vonseiten des Staates wegen der guten Haushaltslage weiterhin vorhanden. Die Diskussion um die „schwarze Null“ wird von Gewerkschaften und Verbänden sowie der Politik intensiv betrieben. Hier ergeben sich mögliche Spielräume.

Die privaten Finanzierungsbedingungen sind weiterhin günstig. Manche Branchen wie z. B. die Automobilindustrie investieren kräftig, um sich dem Strukturwandel hin zu einer neuen Antriebstechnik auch angesichts der CO2-Vorgaben vonseiten der EU zu stellen. Neue Produktionsplattformen und Batteriezellenfabriken werden gebaut. „Digitale“ Investitionen werden zunehmen. Nicht zuletzt auch, weil in manchen Branchen immer öfter Produktionsgrenzen aufgrund von Fachkräftemangel erreicht werden.

Der Fachkräftemangel prägt Deutschland zunehmend. In manchen Regionen ist Vollbeschäftigung erreicht, Ausbildungsplätze und andere offene Stellen bleiben unbesetzt, die Arbeitslosen- und Erwerbslosenquote liegen auf historisch niedrigem Niveau und die Anzahl der Hartz-IV-Haushalte ist 2019 erstmalig auf unter drei Millionen gesunken. Im März 2020 wird das Fachkräftezuwanderungsgesetz in Kraft treten. Damit entfällt für Zuwanderer aus Nicht-EU-Staaten die bisherige Beschränkung auf Engpassberufe und die Vorrangprüfung. Hierin besteht mittelfristig die Chance, der Knappheit auf dem Arbeitsmarkt entgegenzuwirken.

2020 wird demnach in vielerlei Hinsicht wieder ein spannendes Jahr werden. Die Bandbreite des BIP-Wachstums wird angesichts der jüngsten außenpolitischen Entwicklungen im Vergleich zum Jahr 2019 leicht nach oben korrigiert und liegt zwischen 0,75 und 1,00 %. Ausschlaggebend für diese etwas bessere Einschätzung ist die weiterhin robuste Inlandsnachfrage und die nicht mehr schlechter werdenden Rahmenbedingungen in der Außenwirtschaft.

Das Jahr 2020 wird von den Themen Handelspolitik, Fachkräftemangel, automobiler Strukturwandel und Digitalisierung in unterschiedlichster Form geprägt sein. Themenfelder, zu denen sich die GWS auch in diesem Jahr in verschiedenen Projekten, Publikationen und auf unterschiedlichen Konferenzen äußern wird.

Weitere Beiträge der Serie „Zahl des Monats“ finden Sie hier.