Unsere Zahl des Monats 06/2022: Steigende Zinsen belasten Städte südlich von Düsseldorf am stärksten

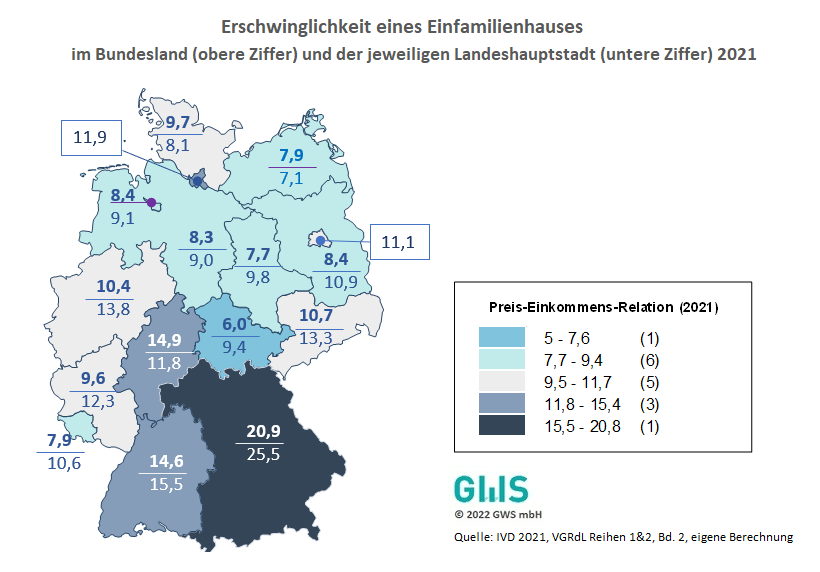

Bei der aktuellen Diskussion um steigende Zinsen bietet die Betrachtung der Erschwinglichkeit von Einfamilienhäusern[1], gemessen anhand der Preis-Einkommens-Relation, eine Annäherung an das Ausmaß der möglichen Betroffenheit der Kreditnehmer. In der Niedrigzinsphase stieg die Bereitschaft der Käufer, immer höhere Preise zu zahlen, da die Zinszahlungen die monatlichen Raten kaum beeinflussten. Mit der Zinswende ändert sich die Kostensituation und somit dürften die Preissteigerungen mittelfristig an Geschwindigkeit verlieren und ggf. auch stagnieren. Bei Käufern mit einer hohen Beleihung könnte die Zinslast bei einer notwendigen Anschlussfinanzierung dazu führen, dass sie den Schuldendienst nicht mehr tragen können und ihre Immobilie somit wieder verkaufen müssen. Auf bereits überhitzten Märkten ist die Gefahr größer, nicht den erwarteten Preis zu erzielen. Eine derart überhitzte Situation ist in Regionen, in denen sich die Löhne von den Kaufpreisen besonders stark auseinander entwickelt haben, höher als im Durchschnitt der Kommunen.

Am teuersten ist der Kauf eines Einfamilienhauses in den beiden süddeutschen Bundesländern zusammen mit Hessen, Hamburg und Berlin. Diese fünf Bundesländer haben ihre Position als Hochpreisregionen innerhalb der Bundesländer seit über zehn Jahren nicht verlassen.

Auf der Ebene der Landeshauptstädte stellt wieder der Süden mit München und Stuttgart die Speerspitze der geringsten Erschwinglichkeit, gefolgt von Düsseldorf, Mainz und Dresden. In diesen Landeshauptstädten erfordert der Kauf von Eigentum somit einen noch höheren Lohnanteil als in den teuren Stadtstaaten Berlin und Hamburg. Die höchste Erschwinglichkeit bietet Schwerin, wo nur gut das Siebenfache eines regionalen Bruttoverdienstes für ein vergleichbares Einfamilienhaus aufgewendet werden muss. Auffällig an Mecklenburg-Vorpommern ist nicht nur die geringe Preis-Einkommens-Relation, sondern auch die geringe Differenz zwischen der Landeshauptstadt und der Fläche. Mit Ausnahme der touristischen Hotspots variieren dort die Immobilienpreise in der Fläche nur wenig.

[1] Aus dem Bestand, freistehend, ca. 125 qm, mittlere Ausstattung und Lage

Weitere Beiträge der Serie „Zahl des Monats“ finden Sie hier.